Análisis de las tecnológicas en su semana de presentación de balances

Esta semana estuvo cargada de presentaciones de balances de grandes empresas tecnológicas como Amazon, Google, Tesla, Apple, Facebook y Microsoft. Compañías que últimamente son la insignia de un mercado alcista que no para de marcar máximos y que, según muchos analistas, se encuentra saturado y sobre extendido. En este contexto las “big tech” se enfrentan al desafío de justificar sus altas valoraciones con resultados a la altura.

Tesla

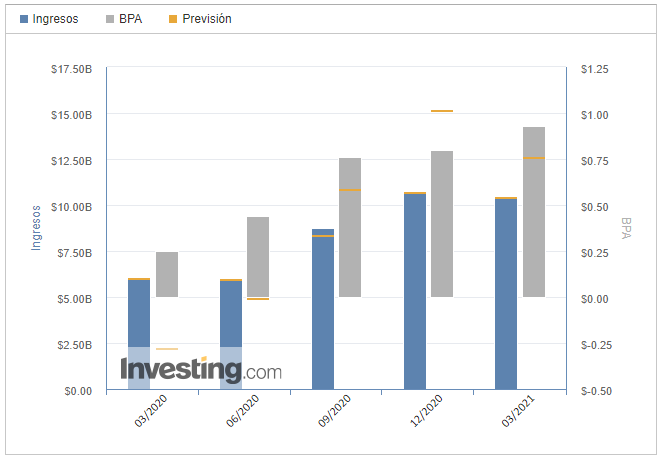

Los ingresos y utilidades del primer trimestre de Tesla superaron este lunes las expectativas de Wall Street, después de que a principios de este mes informó un récord de entregas en el período. Aun así, el fabricante de automóviles más valioso del mundo, cuyas acciones se multiplicaron por más de ocho el año pasado, enfrenta el desafío de estar a la altura de su valoración y cumplir con las expectativas.

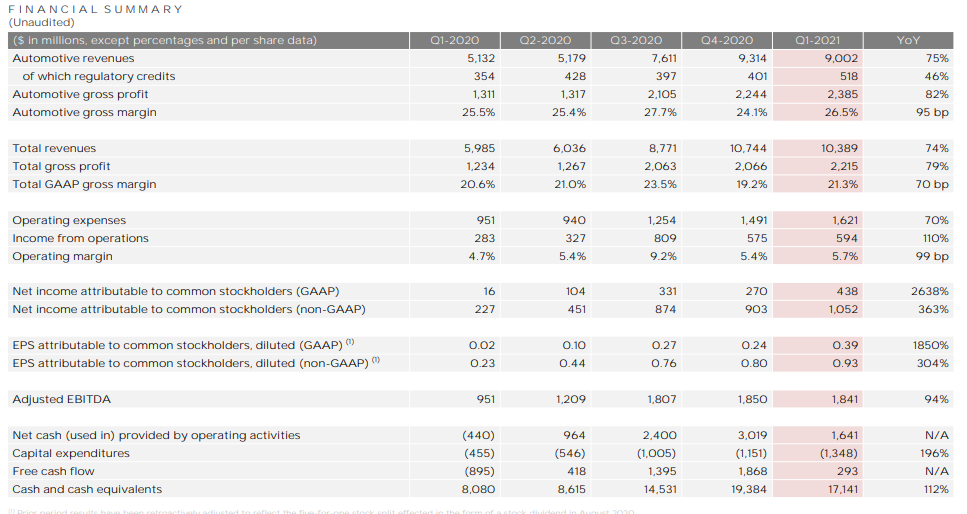

Tesla anunció una ganancia neta de $438 millones de dólares en el período trimestral, significando un récord para la compañía según datos de The Wall Street Journal.

La compañía presentó un beneficio de 93 centavos por acción y 10.400 millones de dólares en ingresos, mientras que el consenso había proyectado ganancias de entre 75 y 80 centavos por títulos y alrededor de 10.400 millones en ventas.

Sin embargo, pese al buen balance, las acciones de la compañía caían 1,8% en el after market.

La ganancia nunca antes vista no provino de la venta de sus automóviles eléctricos, ni mucho menos de sus potentes baterías. De los $438 millones de dólares, Tesla ganó $101 millones por su venta de Bitcoin y tanto no despreciable con ventas de créditos regulatorios a otros fabricantes de automóviles. La situación afirma con contundencia que Tesla ganó más dinero con la venta de Bitcoins que con las ventas de sus automóviles.

El debate ahora pivota sobre cómo puede afectar tipos de interés más altos por parte de la Reserva Federal, una mayor competencia en el sector de los vehículos eléctricos por parte de los fabricantes tradicionales (como Volkswagen, Ford o General Motors) o la escasez global de semiconductores en la industria automotriz.

Análisis Técnico

Tesla viene formando una figura de triángulo que ha realizado en el pasado, el triángulo simétrico es una figura de continuación de tendencia que habilita como objetivo la proyección de su lado vertical una vez que se rompe la figura al alza. El vórtice superior del triángulo que viene formando desde fines de enero coincide con la fecha de presentación anterior de resultados (correspondientes al último cuarto del 2020) y al anuncio de Elon Musk de la compra de Bitcoins por parte de Tesla. A partir de ese punto, donde se marcó un máximo histórico en 900 USD, el papel cayó casi un 40% para llegar hasta los 540 USD en poco más de un mes.

Luego logro recuperarse hasta los 790 USD, donde encontró otro techo y llego a la fecha de presentación de resultados este último lunes en una valoración cercana a los 750 USD. Los resultados no terminaron de convencer, principalmente por el hecho que una parte importante de sus ganancias no provengan del negocio principal, si no de inversiones en criptoactivos y la venta de derechos de emisión de CO2 a otras automotrices. Ingresos que se tildan de inconsistentes en el tiempo y ponen en duda la capacidad de Tesla de capitalizar su posición dominante en un mercado en el cual nuevos competidores se preparan para ingresar ansiosos de captar parte de su marketshare.

La caída posterior a la presentación de resultados ceso en los 662 USD donde encontró un firme soporte. Termino la semana con una cotización de 709 USD. A futuro es probable que siga lateralizando dentro del triángulo, o bien lo rompa al alza para buscar los $787 y $847 y, de romper la resistencia en $900, continuar la suba hasta el objetivo del triángulo más allá de los 1100 USD.

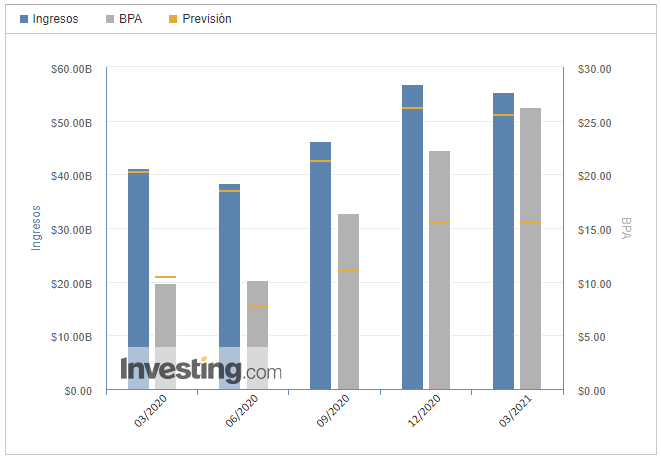

Microsoft

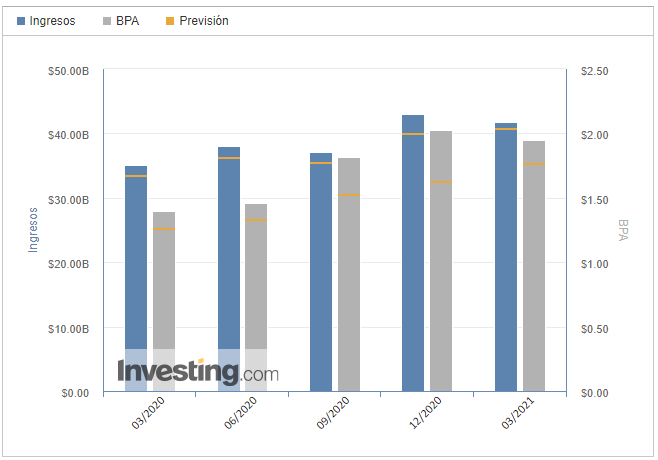

Microsoft factura 41.700 millones de dólares en su tercer trimestre fiscal, finalizado el pasado mes de marzo, lo que significa un crecimiento del 19% respecto al mismo período de hace un año. En estos resultados, su negocio de servicios en la nube se percibe como el principal impulsor, con Azure creciendo un 50%. Por su parte, los beneficios han crecido un 35%.

Microsoft cumple con sus expectativas de ventas y supera las estimaciones en ganancias de acuerdo con los últimos resultados presentados y correspondientes a su tercer trimestre fiscal finalizado el pasado 31 de marzo. En estos resultados, el auge de los servicios en la nube ha desempeñado un papel clave, convirtiendo a Microsoft en una de las compañías con mayor valor a nivel mundial, de cerca de 2 billones de dólares.

Junto a estos crecimientos, otra de las áreas de la compañía que también ha experimentado un fuerte crecimiento ha sido la de su red profesional LinkedIn, cuya facturación ha crecido este trimestre un 25% respecto al mismo período de hace un año.

A pesar de ello sus acciones cayeron ya que los inversores buscaron señales de una recuperación económica más sólida y un desempeño aún más impresionante considerando que su valor de mercado se disipó.

Análisis Técnico

Microsoft también sufrió una fuerte caída luego de la presentación de sus resultados, la media móvil de 21 no fue suficiente para frenarla y termino en los $248 nivel que coincide con el 38.2 de Fibonacci del retroceso previo y con la media móvil de 30. Se observa que el papel se comporta en periodos bastante marcados de lateralización que son interrumpidos por fuertes movimientos, mayormente al alza. Encajando con lo que se conoce como áreas de acumulación y distribución.

Es probable que el precio se siga manteniendo en cotas cercanas a los 248-256 USD para luego continuar su tendencia al alza.

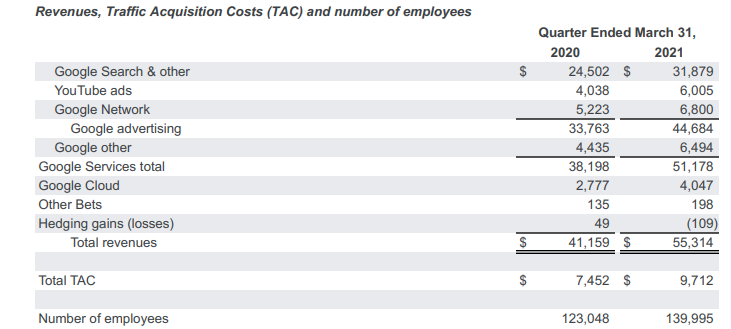

Alphabet ha presentado sus cuentas del primer trimestre de 2021 con un incremento de los ingresos del 34% hasta los 55.315 millones de dólares (45.815 millones de euros), impulsado por el crecimiento de su negocio publicitario (un 32% más) y de los servicios (un 33% de incremento), con los que bate las expectativas de los analistas de Wall Street, que esperaban una facturación de 51.600 millones de dólares.

La matriz de Google reportó unos ingresos operativos, aquellos que restan el coste de adquisición de tráfico y los costes fijos, de 16.437 millones de dólares, que casi triplican los ingresos operativos obtenidos en el arranque de 2020 (un 162% más). En cuanto a los beneficios por acción alcanzaron los 26,29 dólares por título, un 166% más, por encima de los 15,45 dólares esperados por los analistas.

Alphabet ingresó unos 6.000 millones de dólares por la publicidad en YouTube, un 48% más, mientras que su negocio en la nube creció un 45% respecto al inicio del año pasado, ya que pasó de ingresar 2.777 millones de dólares en marzo de 2020 a 4.047 millones de dólares al arranque de 2021.

No obstante, tanto la división de negocio en la nube como las otras apuestas aún no son rentables para Alphabet. Google Cloud cerró con unas pérdidas operativas de 974 millones de dólares, unos 806 millones de euros (casi la mitad que hace un año, cuando este área perdió 1.730 millones de dólares) y el área de "otras apuestas" con unas pérdidas operativas de 1.150 millones de dólares, por debajo de los resultados del primer trimestre de 2020.

Alphabet anunció un plan para recomprar acciones de 50.000 millones de dólares. Los resultados han impulsado su valor en Bolsa un 4,2% tras el cierre de mercado, ya que acabó la jornada del martes en 2.290,98 dólares la acción y en el periodo posterior llegó a subir hasta los 2.388,11 dólares por título.

Análisis Técnico

El papel tuvo un importante salto al alza del 6.35% tras dar a conocer sus números del Q1, pero cerro la jornada a la baja alrededor de los 2353 USD valor en donde se ubica al momento de redacción de este análisis. La corrección del gap frena en los $2353 valor que coincide con la línea media del canal alcista en el cual el papel se mueve, y es muy cercano al nivel de 61.8 del retroceso previo.

Si hacemos “zoom out” y observamos los movimientos a mediano plazo observamos una clara tendencia al alza. Desde el mínimo de marzo del 2020 donde el mercado en pánico por la incertidumbre de la pandemia encontró su piso, GOOGL a aumentado un 133%, una suba enorme si consideramos que solo ha pasado poco más de un año desde aquellos valores. El precio se mantuvo en un canal al alza, avanzado a grandes pasos hasta principios de febrero (fecha en la cual se dio a conocer la presentación de resultados del Q4 2021), donde lo rompió al alza para luego lateralizar, ingresando nuevamente al canal. Finalmente, a principios de abril el papel logra desdoblar el canal al alza y continua ejecutando un movimiento ascendente con fuerza.

Las perspectivas paren buenas para GOOGL por arriba delos 2324 dólares, nivel que puede actuar como soporte ante una eventual continuación de la corrección. También es posible plantear la posibilidad de subas para buscar el techo del canal o una lateralización dentro del rango actual de precios para luego continuar al alza.

Apple

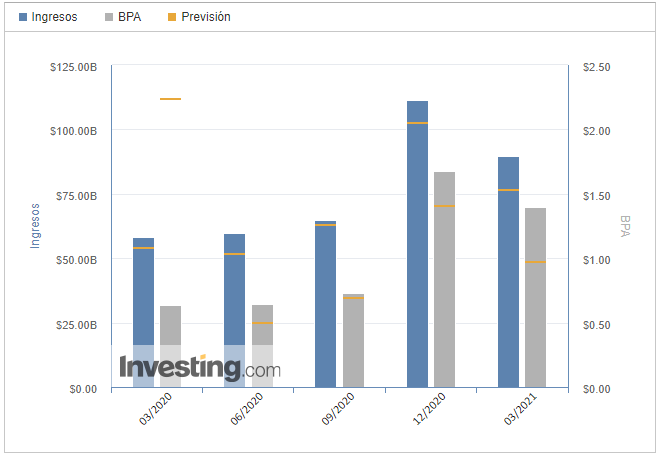

Apple ha revelado los resultados financieros del segundo trimestre fiscal de 2021, correspondientes a los meses de enero, febrero y marzo. Los ingresos de este periodo han sido de 89.600 millones de dólares, mientras que el beneficio neto ha sido de 23.600 millones de dólares.

Si recordamos las cifras del segundo trimestre fiscal del año pasado (58.300 millones en ingresos y 11.250 millones en beneficios), el crecimiento salta a la vista con más del doble de beneficios netos y un 54% de los ingresos interanualmente. En total, la firma ha presentado unos ingresos de 89.584 millones de dólares. Dicha cifra representa un aumento del 54% respecto al mismo trimestre del año anterior. El reparto queda de la siguiente forma:

- iPhone: 47.938 millones de dólares.

- Mac: 9.102 millones de dólares.

- iPad: 7.807 millones de dólares.

- Wearables, hogar y accesorios: 7.836 millones de dólares.

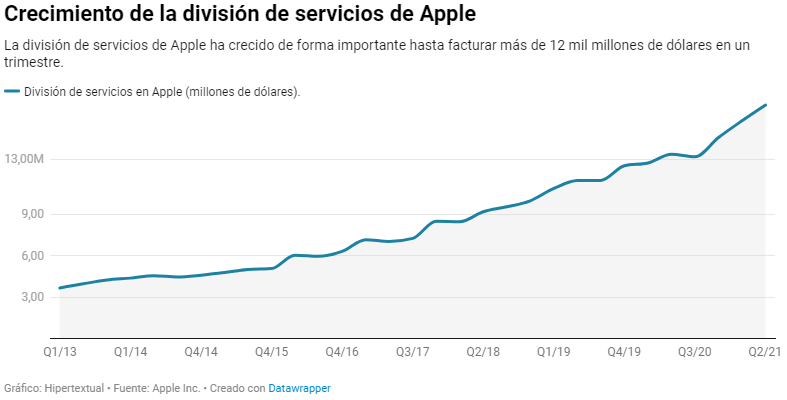

- Servicios: 16.901 millones de dólares.

A pesar de que el crecimiento ha sido notable de forma general, dos son las categorías que destacan de manera particular. Mac y Servicios han roto su récord histórico de ingresos este trimestre, indicando el fuerte protagonismo que reclaman ambos en el seno de la firma. el segmento de Servicios mantiene el ritmo de crecimiento esperado y sin signos de fatiga. Aquí se engloban Apple TV+, Apple Music, Arcade, Fitness+ y el resto de suscripciones de la casa.

Cook, el presidente de la compañia, ha asegurado que este ha sido el mejor segundo trimestre fiscal en cuanto a número de personas que han cambiado su iPhone antiguo por un modelo más nuevo. También han alcanzado un porcentaje de crecimiento de doble dígito en número de nuevos usuarios –personas que comprar por primera vez un smartphone Apple–.

En la misma nota de prensa, Apple ha confirmado un nuevo dividendo para todos los accionistas de 0,22 dólares por acción. Todos los inversores que posean acciones de Apple el día 10 de mayo cobrarán ese dividendo el próximo día 13. La compañía también invertirá 90.000 millones de dólares en una recompra de acciones para el futuro.

Normalmente Apple ofrece una predicción de ingresos para el próximo trimestre fiscal, pero la compañía (como muchas otras) ha vuelto a valorar que la pandemia sigue nublando cualquier predicción fiable y por lo tanto no ha ofrecido ninguna estimación.

Análisis Técnico

Apple viene operando en una zona de congestión entre los $131 y $137 desde mediados de abril, cuando el precio se recuperó fuertemente desde los 120 dólares. Termino la semana por debajo de la media móvil de 21 poniendo en duda la continuidad del movimiento al alza.

Por debajo del precio actual, tenemos una potencial zona de soporte en 125/127 USD que coincide con la TL de mediano plazo y el nivel de 61.8 de Fibonacci del retroceso previo.

Siguiendo una hipótesis alcista, de superar la zona de resistencia (137-138 USD) es posible plantear un objetivo en 150 USD si el precio respeta la resolución de una figura de tipo mástil y bandera lo cual implicaría un nuevo máximo histórico.

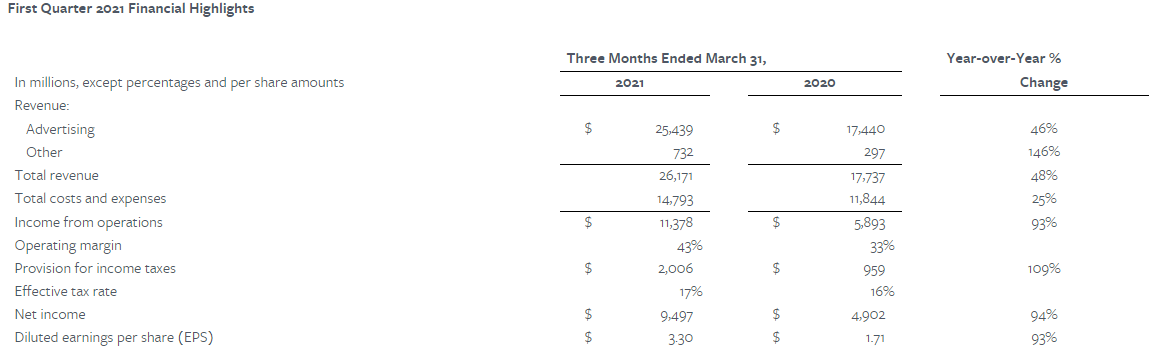

Facebook Inc superó este miércoles las expectativas del mercado en cuanto a ingresos trimestrales, impulsada por el mayor gasto en publicidad de las empresas durante un aumento del tráfico en línea debido a la pandemia.

La compañía atribuye el aumento significativo en los ingresos a un aumento interanual del 30% en el precio promedio por anuncio y un aumento del 12% en la cantidad de anuncios entregados. En total, 25.439 millones de los ingresos provienen de la publicidad, un 46% más.

En lo que respecta a los beneficios, el beneficio por acción (BPA) de 3,30 dólares ha superado los 2,37 dólares esperados por el mercado. El ingreso medio por usuario (ARPU) ha subido hasta 9,27 dólares, muy por encima de los 8,40 dólares estimados. El beneficio neto se ha disparado un 94%, hasta 9.500 millones de dólares. Los usuarios activos mensuales de Facebook aumentaron un 10%, hasta los 2.850 millones, igualando las expectativas de los analistas. Las acciones de la empresa subieron un 6,6% en las operaciones posteriores al cierre del mercado regular y tras conocerse sus resultados.

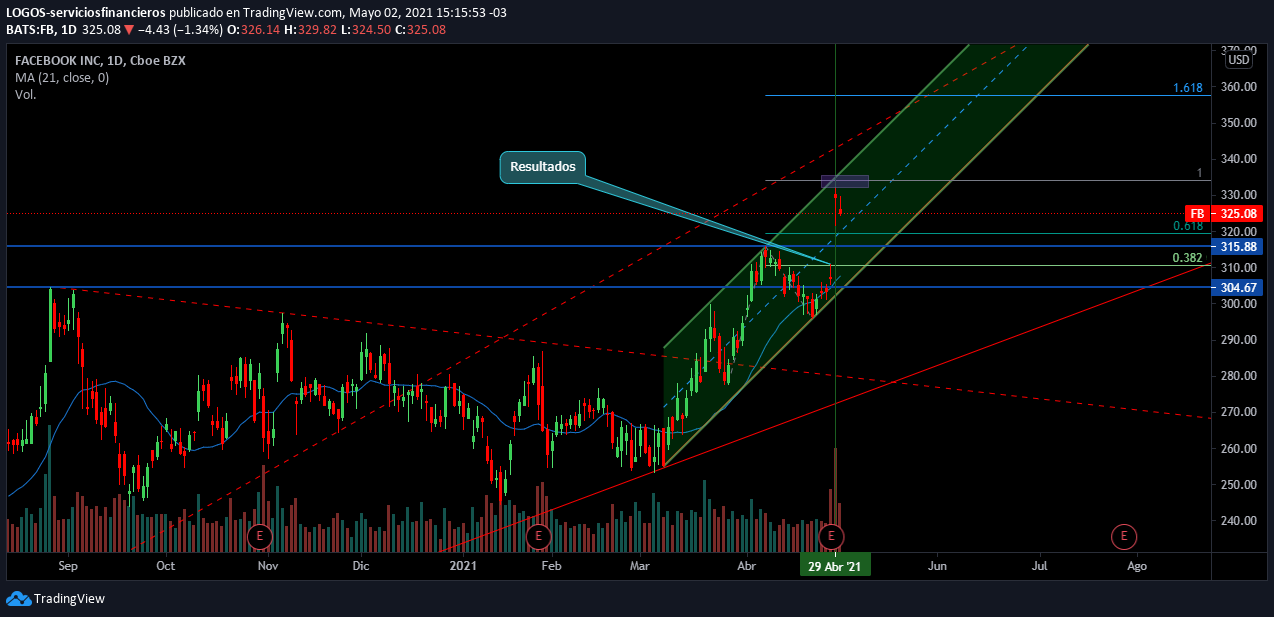

Análisis Técnico

Al día siguiente de la presentación de resultados, Facebook abrió con un gran gap al alza, superando los $330. El papel se viene moviendo dentro de un canal alcista formado desde principios de marzo cuando el precio se situaba alrededor de los 250 USD. Justamente el valor al cual abrió el día posterior a la presentación de resultados casi coincide con el techo de dicho canal y con el 100% de la extensión de Fibonacci del movimiento previo.

Al momento de redacción de este análisis el FB cotiza a 325 USD por acción, muy cercano a la línea central del canal ascendente por el cual discurre. Dicha línea puede comportarse como soporte dinámico, conteniendo el precio en caso de una eventual baja. Mas abajo podemos ubicar el nivel de 61.8 (en 319 USD) y los 315 dólares como posibles soportes.

En caso de continuar al alza será clave superar el máximo anterior y el 100% de Fibonacci (alrededor de los 333 dólares) para buscar nuevos máximos.

Amazon

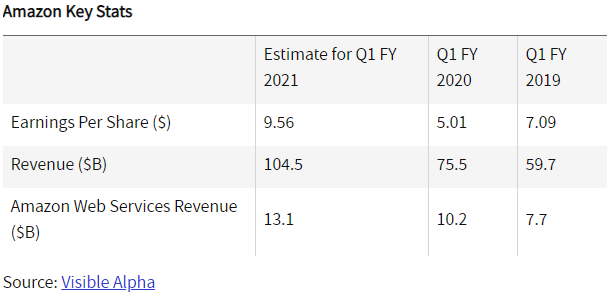

Balance Amazon.com Inc superó el jueves las expectativas de Wall Street sobre sus ingresos del primer trimestre, ya que el gigante del comercio electrónico siguió beneficiándose del auge de las compras en línea impulsado por la pandemia del COVID-19. El resultado hizo que sus acciones subieran un 4% en las operaciones posteriores al cierre.

El gigante del comercio eléctrico ha logrado unas ventas un 44% más altas que durante los 3 primeros meses del ejercicio anterior. En concreto, ha sumado 108.500 millones de dólares (89.470 millones de euros) gracias al crecimiento del comercio electrónico durante la crisis sanitaria y el impulso de su división centrada en el cloud AWS.

Durante este período, el gigante electrónico ha superado los 200 millones de suscriptores Prime, frente a los 150 millones que sumaba a principios de 2020. En el comunicado, Bezos añadió algunos datos más como que 175 millones de miembros habían reproducido contenido durante el último año y las horas de visualización se habían incrementado en un 70%.

Análisis Técnico

AMZN cotizó al alza luego de la presentación de resultados, pero no puedo superar una fuerte resistencia en los 3550 dólares. La suba se detuvo en la línea central del canal ascendente que viene formando desde fines de marzo pasado, cuando el precio rondaba los 3000 dólares por acción.

La pendiente pronunciada del canal alcista demuestra la fuerza de su recuperación, pero al mismo tiempo pone en duda la continuidad del movimiento.

Por debajo del precio al que actualmente cotiza, encontramos los soportes más próximos en los 3492 USD y 3435 USD. Más abajo, se distingue una zona importante a testear en $3370 coincidente con una serie de resistencias y soportes previos y con el POC del movimiento que viene realizando en el ultimo mes.

De continuar la tendencia al alza será clave superar los 3550 USD, precio que coincide con su máximo histórico (alcanzado por septiembre del 2020) para poder pensar en nuevos objetivos en 4000 USD.

También puede interesarte:

|

El nuevo fondo de ARK, “Space Exploration and Innovation” comenzó a cotizar esta semana bajo el símbolo ARKX. ¿Cómo invertir desde Argentina? |